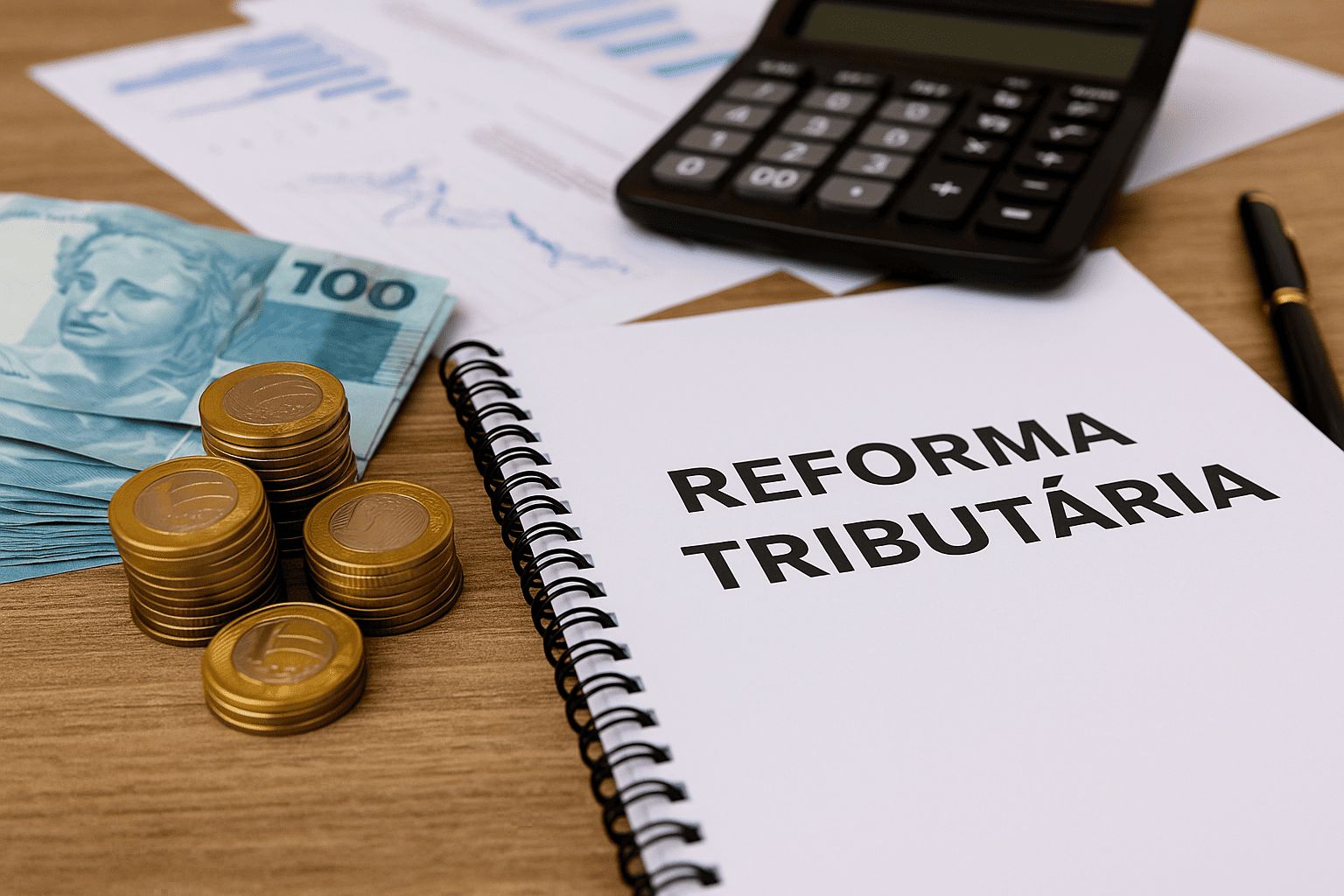

A Reforma Tributária do consumo entra em uma fase decisiva de adaptação em 2026, e o Conselho Regional de Contabilidade de Goiás (CRCGO) alerta empresas e profissionais da contabilidade para um ponto central da transição: a adequação dos documentos fiscais ao novo modelo de apuração da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS). Embora a Receita Federal do Brasil (RFB) tenha esclarecido que não haverá aplicação imediata de multas neste período de testes, as penalidades por descumprimento das novas obrigações devem começar em 2027.

Dados divulgados pela RFB indicam que mais de 50% das notas fiscais que chegam ao ambiente fiscal já trazem o destaque dos novos tributos de forma voluntária, antes mesmo da regulamentação definitiva. O desafio, no entanto, permanece significativo: no caso das Notas Fiscais de Serviços Eletrônicas (NFS-e), que dependem da adaptação dos sistemas municipais, apenas 3,78% já seguem o novo padrão.

Para o presidente do CRCGO, Marcelo Cordeiro Silva, o período sem penalidades não deve ser confundido com ausência de obrigação ou com margem para adiamento. “A empresa que deixar para se adaptar somente quando a multa começar já estará atrasada. O ano de 2026 precisa ser tratado como uma etapa de preparação real, com revisão de sistemas, cadastros, processos internos e emissão de notas fiscais. A Reforma Tributária muda a rotina operacional das empresas, e o contador será peça-chave para orientar esse caminho com segurança”, afirma.

A nova sistemática foi criada pela Reforma Tributária do consumo e substitui gradualmente tributos como PIS, Cofins, ICMS e ISS por um modelo de Imposto sobre Valor Agregado (IVA Dual), composto pela CBS, de competência federal, e pelo IBS, administrado por estados e municípios. Apesar da divisão entre os dois tributos, o desenho operacional prevê regras integradas, documentos fiscais ajustados e compartilhamento de informações entre os entes federativos.

Em 2026, a apuração da CBS e do IBS terá caráter informativo, dentro do modelo chamado pelo governo de “Teste e Aprenda”. Na prática, os novos tributos deverão ser declarados nos documentos fiscais, mas sem impacto financeiro imediato, já que as alíquotas iniciais de 0,9% para a CBS e 0,1% para o IBS serão compensadas com a redução de tributos atuais.

A partir de agosto de 2026, o preenchimento das informações referentes à CBS e ao IBS passa a ser obrigatório nas notas fiscais. Já em 2027, começa a cobrança da CBS e tem início a extinção gradual de tributos como PIS e Cofins. Entre 2029 e 2032, ocorre a transição do ICMS e do ISS para o IBS. O novo sistema deve estar plenamente implementado em 2033.

Segundo Marcelo Cordeiro, a atenção deve ser ainda maior entre prestadores de serviços, em razão da dependência dos sistemas municipais para emissão da NFS-e. “O dado de que apenas 3,78% das notas de serviços já estão no novo padrão mostra que a adaptação não depende apenas da empresa, mas também dos ambientes tecnológicos usados por municípios e contribuintes. Ainda assim, é indispensável que cada empresário procure seu contador, verifique se o sistema utilizado está preparado e acompanhe os prazos oficiais”, reforça.

Antecipação a opção do Simples Nacional

Outro ponto de atenção para micro e pequenas empresas é a antecipação da opção pelo Simples Nacional para o ano-calendário de 2027. Conforme a Resolução CGSN nº 186, publicada pelo Comitê Gestor do Simples Nacional, a escolha deverá ser formalizada entre 1º e 30 de setembro de 2026. No mesmo período, empresas optantes pelo Simples poderão decidir se irão recolher IBS e CBS pelo regime regular no primeiro semestre de 2027, sem que isso implique exclusão do regime simplificado.

Para o CRCGO, o conjunto de mudanças exige planejamento tributário antecipado. A recomendação é que empresas revisem cadastros de produtos e serviços, confiram parametrizações de sistemas emissores, acompanhem os leiautes fiscais atualizados, avaliem impactos nos preços e mantenham diálogo constante com profissionais da contabilidade.

“Não estamos falando apenas de uma mudança no campo da nota fiscal. A Reforma Tributária vai afetar formação de preço, aproveitamento de créditos, fluxo de caixa, contratos, obrigações acessórias e tomada de decisão. Quem se organizar agora terá mais segurança para atravessar a transição. Quem ignorar o período de testes poderá enfrentar retrabalho, inconsistências e risco de penalidades quando a cobrança começar”, conclui Marcelo Cordeiro.

Você tem WhatsApp? Entre em um dos canais de comunicação do JORNAL DO VALE para receber, em primeira mão, nossas principais notícias e reportagens, clique aqui

JORNAL DO VALE – Muito mais que um jornal, desde 1975 – www.jornaldovale.com

Siga nosso Instagram – @jornaldovale_ceres

Envie fotos, vídeos, denúncias e reclamações para a redação do JORNAL DO VALE, através do WhatsApp (62) 98504-9192

")